令和7年度 相続税路線価が最高水準へ 東京都心・近郊の法人は資産見直し必須

サマリー

❍ 全国平均+2.7%で4年連続で上昇しています。

❍ 東京都+8.1%と全国トップの上昇率になっています。

❍首都圏(1都3県)すべてで前年より上昇幅が拡大し、埼玉県を除く1都2県は全国平均である+2.7%を大きく上回りました。

❍ 路線価トップ5はすべて東京23区内で、銀座は40年連続でトップを維持しています。

Contents

路線価の概要

2025年7月1日、国税庁は「相続税路線価」を公表しました。

相続税路線価とは、国税庁が毎年公表する土地の評価額であり、相続税や贈与税の算定基準として活用されます。

市街地の道路に面する土地ごとに価格が設定され、実勢価格の約8割程度で評価されるのが一般的です。

企業という法人格自体は相続の対象外ですが、企業オーナーや株主が死亡した際には、

保有する株式や企業名義の不動産などが相続財産として評価されます。

このとき、路線価は不動産の評価額を算定する重要な指標となり、相続税額に大きく影響します。

特に不動産を多く保有する企業のオーナーにとっては、事業承継や資産管理の観点から路線価の動向を把握することが不可欠です。

適切な税務対策を講じることで、相続時の税負担を軽減し、企業の安定的な継続につなげることが可能となります。

企業にとっての「相続税路線価」の重要性

❍ 事業承継時の資産評価に不可欠

企業オーナーや創業家が保有する不動産が相続対象となる場合、路線価は土地の評価額を算定する基準となり、

相続税額に大きく影響します。

❍ 財務戦略・税務対策への活用

路線価に基づく不動産評価は、企業の資産管理や税務申告において重要な指標です。

特に不動産を多く保有する企業では、路線価の変動が含み益や含み損の把握に直結します。

❍ 金融機関による担保評価の基準

銀行などが融資を行う際、企業が保有する不動産の担保価値を評価するために路線価が参考にされます。

これにより、融資枠や資金調達力に影響を与える可能性があります。

❍ 不動産売買・開発計画の判断材料

路線価は実勢価格の8割程度で設定されており、土地価格の動向を把握するための参考値として、

不動産取引や開発計画の判断材料になります。

❍ 地域戦略や都市計画への応用

路線価の推移や分布を分析することで、企業は地域の地価動向を把握し、

出店戦略や資産再配置の検討に役立てることができます。

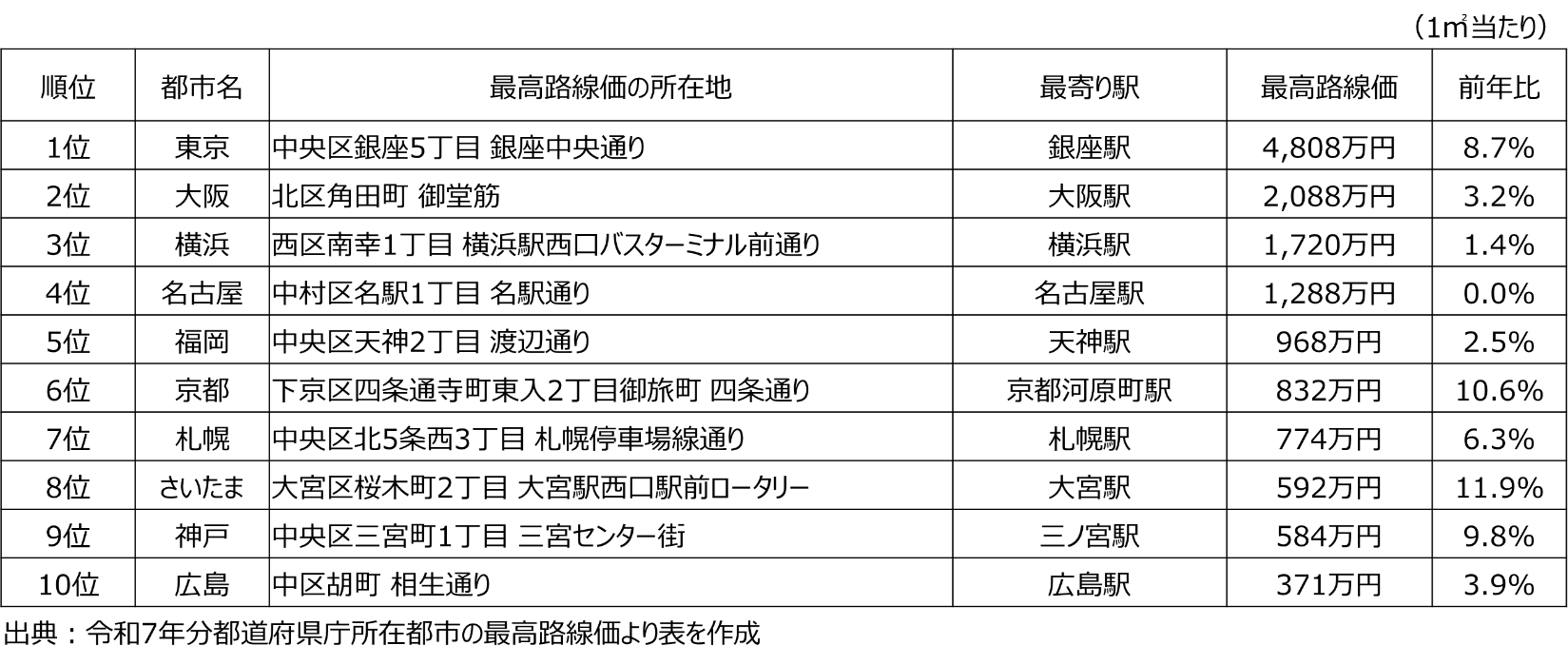

県庁所在都市の1㎡当たりの路線価トップ10

1㎡当たりの路線価が高い地域は、基本的に、大都市かつ商業地です。

前年比の上昇率は、京都・さいたまが二桁、東京・神戸は一桁後半です。

東京都等の路線価平均率は「全国平均を大きく上回る」

令和7年の全国平均路線価平均率は+2.7%でしたが、首都圏(埼玉県除く)はその平均を大きく上回りました。

【全国平均路線価平均率】

東京都 :+8.1%

神奈川県:+4.4%

千葉県 :+4.3%

埼玉県 :+2.1%

特に東京都は、上昇幅が大きく、企業が保有している資産に対する税負担が増大している可能性があります。

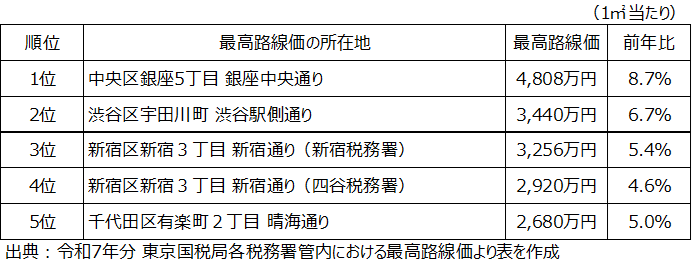

下記の表は、全国路線価のトップ5で、すべて東京都になっています。

❍ 第1位 銀座中央通り(中央区銀座5丁目)

1986年から銀座が路線価の最高地点になり、現在まで40年連続で1位を維持しています。

中央区銀座5丁目 銀座中央通り

❍ 第2位 渋谷駅側通り(渋谷区宇田川町)

渋谷駅周辺では、過去10年以上にわたって大規模な再開発が進行しており、街の利便性と魅力が大幅に向上しています。

渋谷区宇田川町 渋谷駅側通り

❍ 第3位・第4位 新宿通り(新宿区新宿3丁目)

新宿駅から四谷方面にかけての主要幹線であり、百貨店・オフィス・飲食店・ホテルなどが密集する商業地です。

都心のブランド力と大型商業施設が建ち並び、平日・休日を問わず人通りは多くなっています。

新宿区新宿3丁目 新宿通り(新宿税務署)

新宿区新宿3丁目 新宿通り(四谷税務署)

❍ 第5位 晴海通り(千代田区有楽町2丁目)

東京湾岸エリアの再開発により住宅開発が進み、バス高速輸送システムの導入で都心とのアクセスが改善され、

住宅・商業・観光の需要が高まり、路線価の上昇につながっています。

千代田区有楽町2丁目 晴海通り

路線価上昇の要因と、CRE・税務戦略の再構築

1都3県における路線価の上昇は、次のような要因が関係しています。

❍ 大型再開発の進行

❍ 新駅の開業や交通網の整備によって都市機能を集約

❍ 転勤者の住居ニーズや広域通勤に対応した住宅の再評価

❍ 安定的な金融環境や投資需要

近年、1都3県を中心に路線価が上昇しており、その背景には大型再開発の進行、新駅の開業、交通網の整備による

都市機能の集約があります。

さらに、広域通勤や転勤者の住居ニーズの変化、安定した金融環境下での不動産投資需要も影響しています。

路線価は指標として、企業の資産価値や融資力に直結するため、CRE(企業不動産戦略)や税務戦略の再構築が不可欠となります。

資産の最適配置と税負担のコントロールを両立させる視点が求められています。

路線価変動がもたらす資産管理・税務対応への影響

路線価の変動は、企業の資産管理および税務対応に大きな影響を及ぼします。

特に路線価上昇は、保有不動産の評価額を押し上げ、相続税や固定資産税の負担増加につながる可能性があります。

一方で、資産価値の向上は担保力や資金調達力の強化にも寄与するため、CRE(企業不動産戦略)の見直しが求められます。

税務面では、評価額の変動に応じた申告・納税対応や節税策の再検討が不可欠となり、

路線価は資産戦略の重要な指標として位置づけられます。

そのため、企業は次のような視点を持つことが大切です。

❍ 路線価による土地評価の実態を確認すること

❍ 資産の分割や用途変更による利用効率性向上させること

❍ 税務コストの解析と、税務戦略の計画立案すること

※特に1都3県は企業が保有する不動産が集中しており、相続税路線価の上昇が資産管理や税務費用に大きな差を生みます。

将来の税務リスクに備える資産管理とCRE戦略

今回の相続税路線価の公表を受けて、企業にとっては、従来の資産管理・税務対策の在り方を再確認する絶好の機会となります。

特に、1都3県を中心とした地価の上昇は、資産の含み益リスクや税負担の増加に直結するため、

対応の遅れが経営上の不確実性を増す恐れもあります。

そのためには、単なる帳簿上の評価にとどまらず、現状の立地特性や市場動向、将来の活用可能性を踏まえた

専門的な視点が必要不可欠です。

不動産鑑定評価は、単なる帳簿価格では捉えきれない資産の本質的価値を明らかにする専門的手法です。

立地条件、周辺環境、将来の収益性など多角的な要素を踏まえ、企業の資産戦略に資する客観的な評価を提供します。

特に路線価の変動や市場の再編が進む中では、資産の再評価による含み益リスクの把握や、

税務対応の精度向上に不可欠な判断材料となります。

経営資源の最適配分を図る上でも、鑑定評価は戦略的意思決定の基盤となります。

不動産コンサルティングは、税務・財務・法務の観点を統合し、

企業の資産活用や組み換えに関する実務的な支援を行うサービスです。

相続税や固定資産税の特例適用、組織再編に伴う不動産移転、含み益の圧縮など、

複雑な課題に対して個別事情に応じた最適解を導きます。

特に路線価上昇局面では、税負担の増加を抑えるための戦略的対応が求められます。

企業の資産価値を守り、持続的な成長を支えるための実践的なアドバイスを提供します。

弊社では、資産戦略・税務戦略の最適化を図るための不動産鑑定および実務支援を行っております。

貴社の資産リスク管理に、実務的かつ専門的な視点でお応えいたします。

お気軽にお問い合わせください。

本記事におけるグラフ・表に関する出所、出典

令和7年分 東京国税局各税務署管内における最高路線価|東京国税局

Writer's Profile

- 執筆者

-

スターツコーポレートサービス株式会社

中川 貴雄(なかがわ たかお)

経歴-

2007年3月近畿大学大学院総合理工学研究科修士課程修了。

同年4月スターツグループ入社。企業向けの不動産投資、売却のアドバイザリーに従事し、2020年9月に不動産鑑定士に登録。

2023年7月 東京都不動産鑑定士協会 災害支援対策委員・総務財務委員に、

2024年4月 東京都不動産鑑定士協会の推薦を受け、東京都武蔵野市の固定資産評価審査委員会委員に就任。

不動産のプロとして、数多くの企業の資産コンサルティングを手掛けている。

不動産鑑定士

-

カテゴリ:

- 企業不動産戦略

-

タグ:

まずは、お気軽に今のお困りごとを

お聞かせください。

スターツコーポレートサービスでは寮・社宅に関するどんな小さなお悩みでもお受けします。

長年培った寮・社宅業務のノウハウを駆使して、法人様に合った解決方法をご提案しますので、まずはご相談ください。