第53回(2025年10月) 不動産投資家調査にみる日本の不動産市場の現状と展望

サマリー

❍ 期待利回りは全体的に横ばいの傾向が継続しており、多くの投資家がピークと考えている可能性が高い。

一方、「積極的に投資をする」スタンスを変えていない投資家が多く、価格水準は高止まりを維持しているものと考えられます。

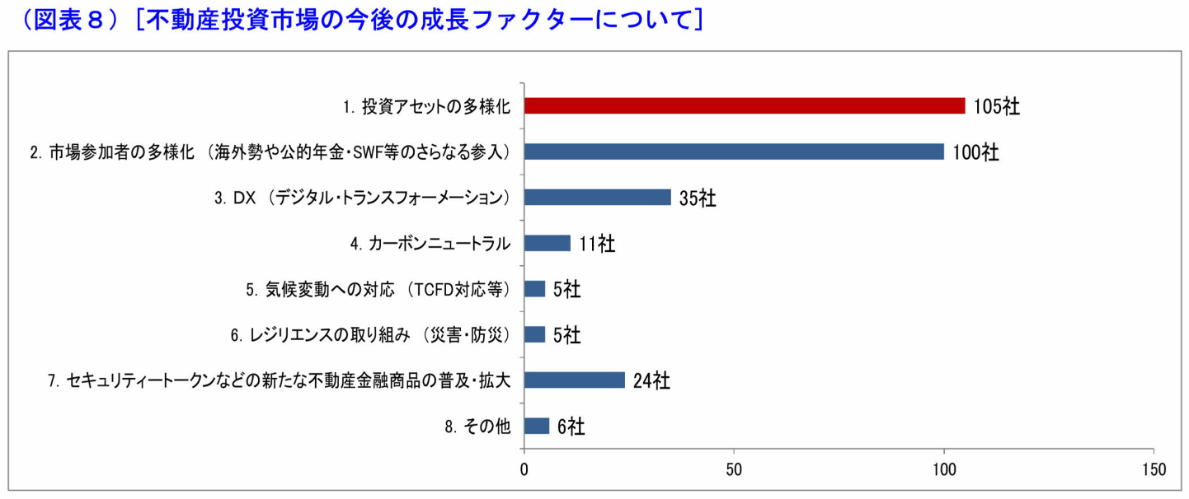

❍ 今後の成長要因について、多くの回答者が「投資アセットの多様化」を上げており、

データセンター、ヘルスケア施設、ホテル・宿泊施設など、投資対象となるアセットタイプの増加が進む可能性が高い。

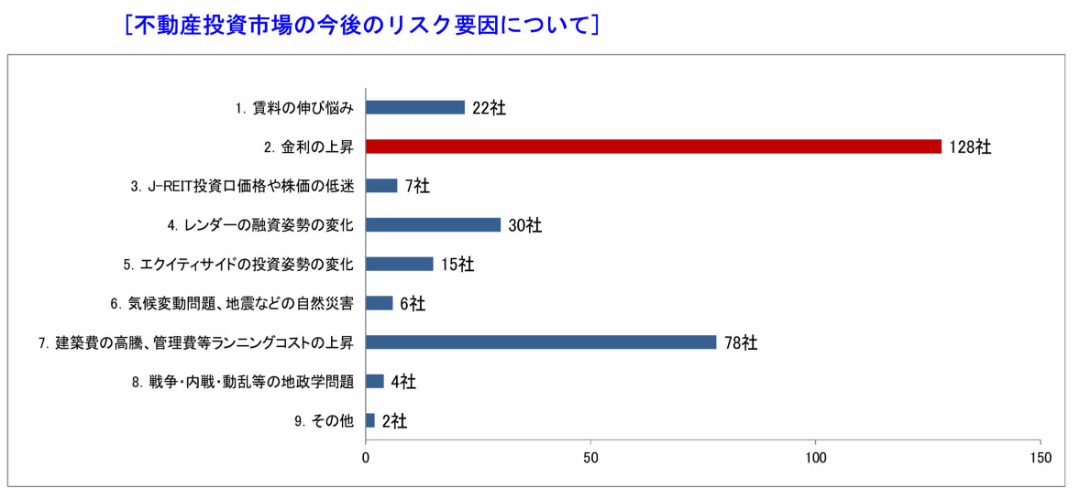

❍ 今後のリスク要因については、概ね90%以上の回答者が「金利の上昇」を上げており、日本銀行の金融政策に対して、警戒感が見られます。また、「建築費の高騰、管理費等ランニングコストの上昇」が前回調査から1.7倍に増加。

Contents

主要セクターの期待利回りとその変化

日本不動産研究所の不動産投資家調査は、投資家の動向や市場の利回り、投資意欲などを把握するための定期調査であり、

市場分析や戦略立案に活用されています。

2025年10月に実施された「第53回 不動産投資家調査」によりますと、日本の不動産投資市場(期待利回りの動向)は、アセットにより一部地域で低下が見られましたが、横ばいの地域が多くを占める結果となりました。

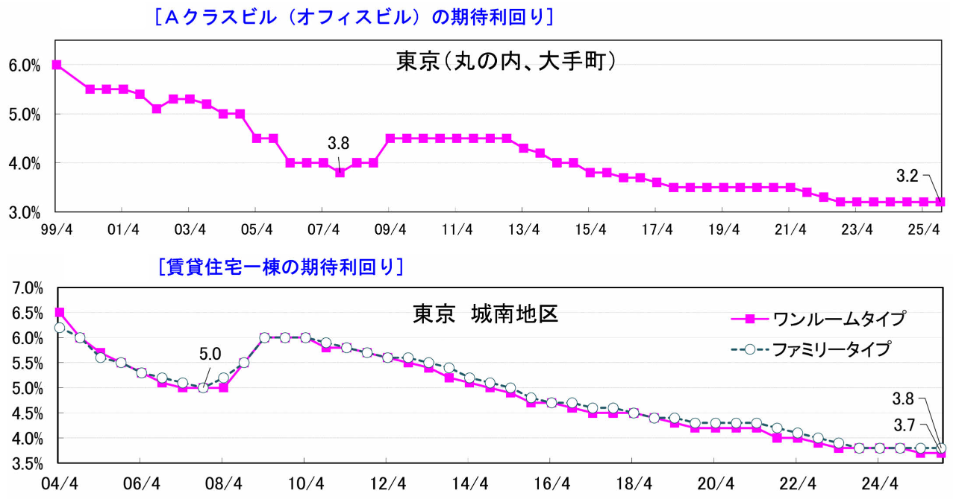

まず、主要都市におけるAクラスビル(最上級グレードのオフィスビル)の期待利回りについては、「東京・丸の内、大手町」で3.2%となり、6期連続で横ばいを維持しています。他の東京エリアや政令指定都市でも同様に、期待利回りは概ね横ばいの状態が続いております。

賃貸住宅分野では、「東京・城南」のワンルームタイプが前期に引き続き3.7%で横ばいとなり、ファミリータイプは3.8%で4期連続の横ばいになりました。

期待利回りが、長期的に横ばいであることは、「不動産価格が上限圏に達しつつある」と投資家が考えていることを示唆している可能性があります。

商業施設・物流施設・倉庫・ホテルの動向

商業施設では、都心型高級専門店は「名古屋」のみ低下しましたが、「銀座」は3.3%で2期連続の横ばいとなり、その他の調査地区も横ばいとなりました。

郊外型ショッピングセンターは、「東京」のみ低下しましたが、その他の調査地区は横ばいとなりました。

物流施設・倉庫(マルチテナント型)も安定しており、東京湾岸部の「東京(江東区)」は3.8% で4期連続の横ばい、東京内陸部の「東京(多摩地区)」は4.0% で2期連続で横ばいとなり、全ての調査地区で横ばいとなりました。

ホテル分野では、「東京」が4.2%で2期連続で横ばい、「大阪」を除く調査地区も横ばいとなり、「大阪」のみ0.1%の低下となりました。

訪日外国人は、コロナ禍前の2019年は約3,200万人でしたが、2024年は約3,700万人と過去最高を記録し、2025年は4,000万人を超えることが予測されています。特に観光・宿泊需要が集中する人気の都市では、稼働率・客室単価が大幅に上昇していることが思料されます。

ビジネスホテルやシティホテルの今後の見通しについて、投資家の40~50%が 「ややポジティブな状況」が2026年頃まで続くと見込んでいます。

投資家の姿勢と今後の不動産投資市場の成長・リスク要因

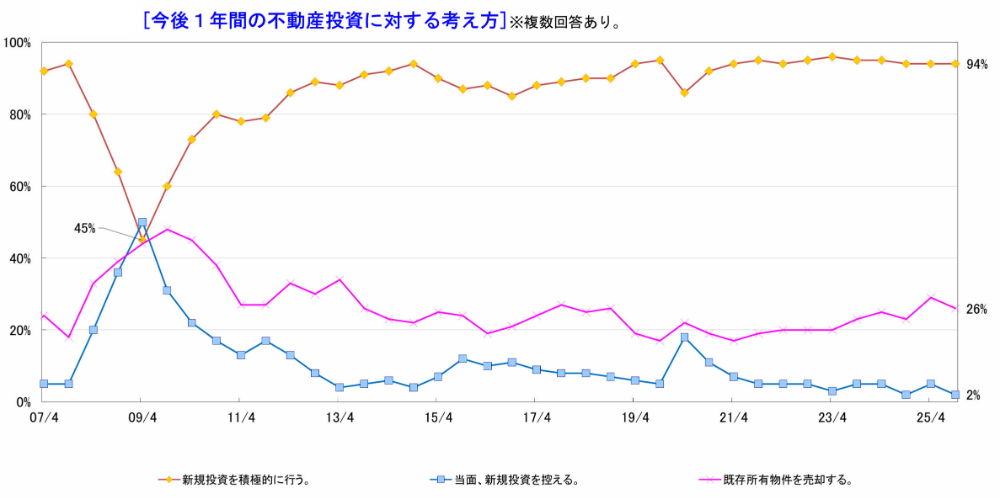

投資姿勢に関する調査では、「新規投資を積極的に行う」との回答が94%で横ばいとなり、「当面、新規投資を控える」との回答は3ポイント下落し2%となりました。

また、「既存所有物件を売却する」との回答は3ポイント低下し26%となりました。

緩和的な金融環境は維持されており、不動産投資家の非常に積極的な投資姿勢が維持されています。

今後の成長要因については、「投資アセットの多様化」や「市場参加者の多様化(海外勢、公的年金、政府系ファンドなど)」が多くの回答を集めています。 (回答数146社)

反対に、リスク要因としては「金利の上昇」が最も多く128社(88%)、次いで「建築費の高騰、管理費等ランニングコストの上昇」が78社(53%)と続き、前回調査よりも1.7倍と大幅に増加しています。(回答数146社)

住宅ローンの固定金利や企業借入に強く連動する長期金利(10年国債)は、2026年1月時点で約2.3%になり、前年同月から約1.0%上昇しています。

日本銀行は2016年よりイールドカーブ・コントロール(以下、「YCC」)を導入し、長期金利(10年国債)を0%程度に誘導してきました。2021年以降は上限を徐々に拡大し、2024年3月にYCCを実質終了しました。

今後、日本銀行は長期金利(10年国債)の水準について、これまでのような厳密な誘導は行わず、金利政策から距離を取り、市場にある程度は任せつつも、必要であれば介入するという柔軟な姿勢を取ることが考えられます。

2025年の日本経済は、四半世紀に及んだ超低金利時代に終止符を打ち、「金利のある世界」へ完全に移行した歴史的な一年となりました。

日本銀行は、賃金と物価の好循環が確認されたとして、段階的な利上げを断行しました。年初に0.25%だった政策金利は、7月と12月の追加利上げを経て0.75%まで引き上げられました。これはリーマンショック前の2008年以来、約17年ぶりの高水準です。

この転換を受け、住宅ローンの変動金利の指標とする「短期プライムレート」も18年ぶりに上昇し、家計の利払い負担増が現実味を帯びています。

一方、預金金利の上昇や円安に歯止めがかかる効果も期待されており、日本銀行は今後も景気を熱しすぎず冷やしすぎない中立金利を見極める慎重な舵取りを迫られています。

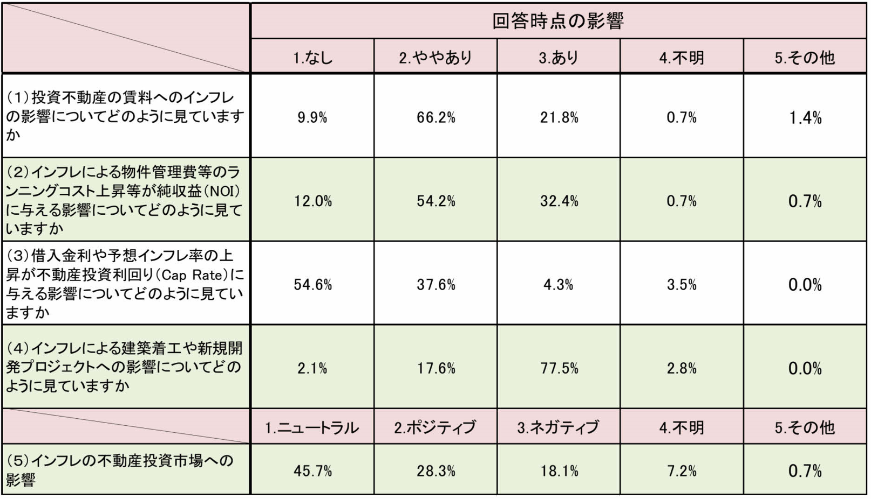

特別アンケート:不動産投資市場へのインフレの影響

物価上昇(インフレ)の不動産投資市場への影響について不動産投資家がどのように考えているか把握するため、日本不動産研究所がアンケート調査を実施しました。

(1)投資不動産の賃料に対する影響は、「ややあり」と「あり」を合わせて88.0%

(2)物件管理費等のランニングコスト上昇による純収益(NOI)への影響は、「ややあり」と「あり」を合わせて86.6%

(3)借入金利や予想インフレ率の上昇が不動産投資利回り(Cap Rate)に与える影響は、 「なし」が54.6%と過半を占め、次いで「ややあり」が37.6%

(4)インフレによる建築着工や新規開発プロジェクトへの影響は、「ややあり」と「あり」を合わせて95.1%と高い割合となりました。

(5)上記の影響を踏まえた総合的な不動産投資市場に与える影響は「ニュートラル」とする回答が 45.7%と約半数を占め、「ポジティブ」は「ネガティブ」よりも10%高くなっています。

不動産投資家は物価上昇(インフレ)が、賃料の上昇圧力、ランニングコストの増大、建築着工や開発プロジェクトの停滞など、多大な影響があると回答しています。

CRE戦略と資産評価の重要性について

日本不動産研究所が実施した「第53回 不動産投資家調査」の結果では、多くの地域・アセットで期待利回りが「横ばい」を維持しつつも、金利上昇局面への移行や市場構造の変化を背景に、投資家の目線がよりシビアに、かつ戦略的になっている状況が浮き彫りとなりました。

こうしたマクロ環境の変化を受け、企業が自ら保有する不動産(CRE:Corporate Real Estate)の活用方法を抜本的に見直す動きが、経営上の最重要課題の一つとして浮上しています。

不動産鑑定の視点においては、単なる過去の延長線上にある評価ではなく、変化する市場環境下での時価を的確に把握することが不可欠です。対象不動産のポテンシャルを最大限に引き出す「最有効使用」の分析を、最新の投資家マインドを反映させながら精緻に行うことは、不透明な時代における企業の経営判断を支える揺るぎない基盤となります。

資産の客観的な価値を知ることは、リスク管理のみならず、攻めの経営に転じるための第一歩と言えるでしょう。

また、不動産コンサルティングの領域では、CRE戦略の見直しが加速する中で、従来の枠組みに捉われない柔軟な助言が求められています。

物件の売却によるキャッシュフローの創出、再開発による資産価値の向上、あるいは賃貸化による安定収益の確保など、多様な選択肢を比較検討し、企業価値を最大化させるためのシナリオを描くことが重要となっています。特に近年、ESG(環境・社会・ガバナンス)への対応や、事業ポートフォリオの最適化といった潮流の中で、不動産を「単なる施設」ではなく、企業の競争力を生む「重要な経営資源」として位置づける動きがかつてないほど強まっています。

今後は、データに基づいた定量的な資産評価と、経営戦略に合致した定性的な提案を組み合わせた、より専門性の高いトータルサポートが不可欠となります。

資産の「守り」と「攻め」の両面を考慮した戦略的なアプローチこそが、次なる成長を支える鍵となるはずです。

弊社では、これまでの豊富な知見に基づき、CREの資産評価や有効活用、さらには事業再構築に向けた戦略立案に関するご相談を随時承っております。

現在の保有資産に関する具体的な課題や、将来的な活用方針へのご関心がございましたら、どうぞお気軽にお問い合わせください。

お客様の経営課題に寄り添い、最適な解決策をご提案させていただきます。

本記事におけるグラフ・表に関する出所、出典修正

出典:「第53回 不動産投資家調査(2025年10月現在)の調査結果」、 特別アンケート「不動産投資市場へのインフレの影響」

Writer's Profile

- 執筆者

-

スターツコーポレートサービス株式会社

中川 貴雄(なかがわ たかお)

経歴-

2007年3月近畿大学大学院総合理工学研究科修士課程修了。

同年4月スターツグループ入社。企業向けの不動産投資、売却のアドバイザリーに従事し、2020年9月に不動産鑑定士に登録。

2023年7月 東京都不動産鑑定士協会 災害支援対策委員・総務財務委員に、

2024年4月 東京都不動産鑑定士協会の推薦を受け、東京都武蔵野市の固定資産評価審査委員会委員に就任。

不動産のプロとして、数多くの企業の資産コンサルティングを手掛けている。

不動産鑑定士

-

カテゴリ:

- 企業不動産戦略

-

タグ:

まずは、お気軽に今のお困りごとを

お聞かせください。

スターツコーポレートサービスでは寮・社宅に関するどんな小さなお悩みでもお受けします。

長年培った寮・社宅業務のノウハウを駆使して、法人様に合った解決方法をご提案しますので、まずはご相談ください。