特定資産の買換え特例の改正のポイントとCRE戦略への影響

「特定資産の買換え特例」は、法人や個人が事業用資産を売却し、新たに別の事業用資産を取得した際に、

本来かかるべき税金を将来に先延ばし(繰り延べ)できる制度です。

2026年度(令和8年度)税制改正大綱において、産業界のニーズや都市政策の変化を反映する形で期限の延長と要件の厳格化が行われました。

主な改正点

①買換資産(買い替える先の資産)の用途限定

建物・構築物の制限に関して、これまでは比較的幅広く認められていましたが、

改正後は「事務所、工場、特定の施設の用に供されるもの」などに限定されます。

「社宅、寮、保養所」などの福利厚生施設は対象外になる可能性が高いです。

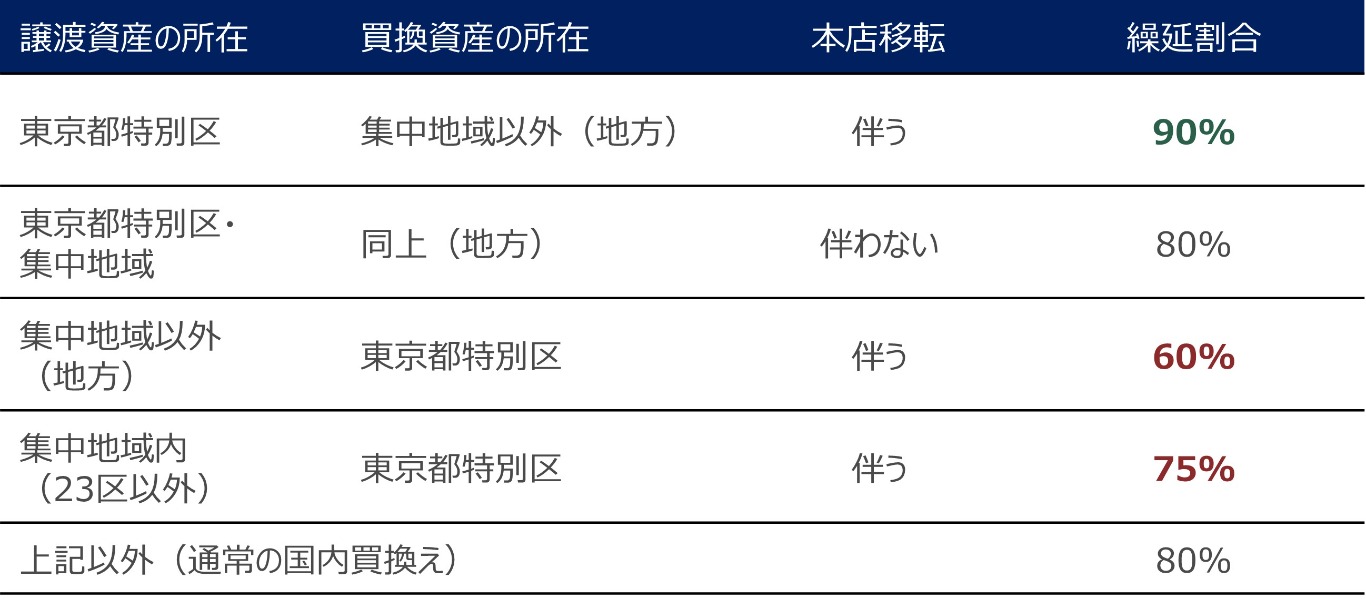

②前回改正の継続:集中地域(東京23区等)からの移転に対する優遇措置の継続

地方創生を推進する観点から、東京都心の過密解消に資する買い替えについては優遇が強化されています。

令和5年度の改正内容が継続されています。

東京23区(特別区)から地方への移転: 繰延割合を 90% に引き上げ。

地方から東京23区への転入: 逆に繰延割合を 60%(現行70%からダウン)に引き下げ。

改正項目一覧表(前回変更済みも含む)

繰延割合の一覧(例)

特定資産の買い替え特例とは?

通常、法人が所有する土地や建物を売却して利益(譲渡益)が出た場合、

その利益に対して法人税(個人の場合は所得税・住民税)が課税されます。

しかし、その売却代金で新たな事業用資産を購入する場合、納税によって手元資金が減ってしまうと、次の投資が困難になります。

そこで登場するのが、この「特定資産の買換えの場合等の課税の特例」です。

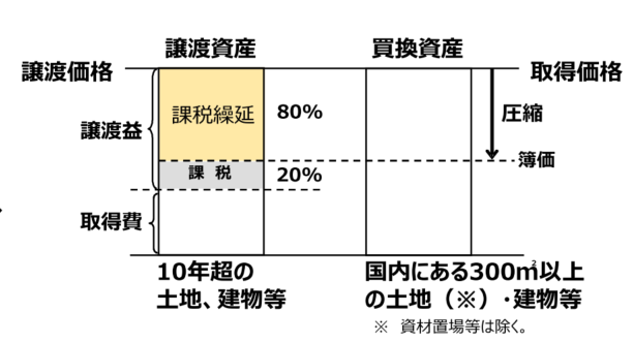

圧縮記帳による課税の繰り延べ

この特例の核となる仕組みは「圧縮記帳」です。

例えば、1億円で売却した土地の利益が8,000万円あったとします。

通常はこの8,000万円に課税されますが、特例を適用すると、利益の最大80%(6,400万円)を「なかったこと(損金)」として処理し、

新しく買った資産の取得価額から差し引くことができます。

注意:節税ではなく「先延ばし」

この制度は税金が免除されるわけではありません。

新しい資産を将来売却する際、取得価額が「圧縮」されている分、将来の利益が大きく計算されるため、

結果としてその時に税金を払うことになります。

特例が適用されるための主要な要件

この特例を受けるには、国が定めた厳しい要件をすべてクリアする必要があります。

① 譲渡資産と買換資産の組み合わせ(号数)

譲渡する資産と取得する資産は、法律で定められた特定の組み合わせ(1号〜4号など)に該当しなければなりません。

実務で最も多く使われるのは「4号買換え(長期保有資産の買い替え)」です。

長期所有の買い替え(旧9号、現在4号に集約):

譲渡する年の1月1日時点で所有期間が10年を超える国内の土地、建物、構築物が対象です。

② 面積制限(土地の場合)

買換資産が土地である場合、取得する土地の面積は、譲渡した土地の面積の原則5倍以内でなければなりません。

これを超える部分は特例の対象外となります。

また、長期所有の買換えの場合には、土地の面積が300㎡以上でなければなりません。

③ 取得時期の要件

原則として、資産を売った事業年度(または年)の中に買い換える必要があります。ただし、前後1年以内であれば認められます。

先行取得: 売る前に先に買う(事前に届出が必要)

後取得: 売った後に翌年買う(特別勘定を設ける)

④ 事業供用要件

新たに取得した資産は、取得した日から1年以内に事業の用に供しなければなりません。

遊休資産として放置することは許されません。

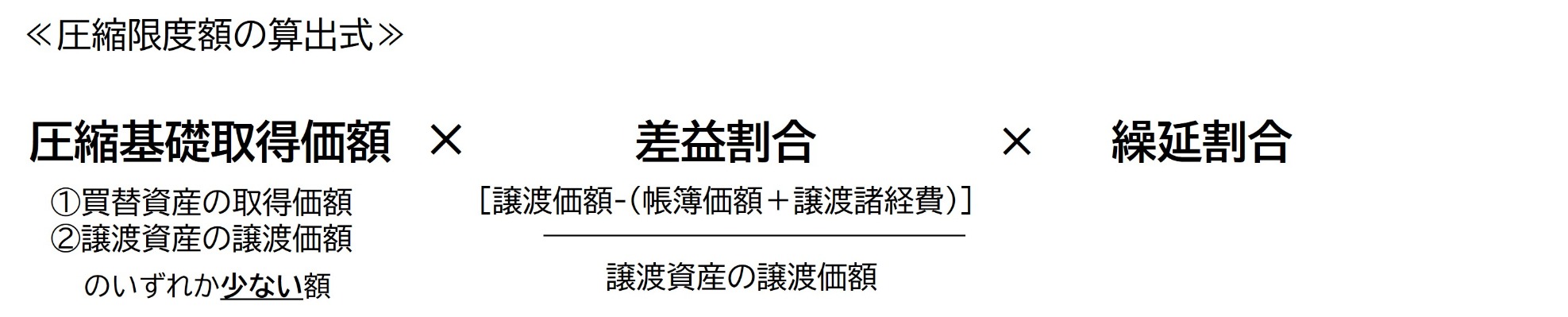

圧縮記帳の仕組み

特定資産の買換え特例では、課税の「免除」ではなく「繰り延べ」が行われます。

買換資産の帳簿価額を圧縮することで当期の課税対象利益を減らし、将来の減価償却費の減少・売却時の益金算入という形で課税が先送りされます。

ただし、圧縮限度額の計算は「譲渡対価×繰延割合」のような単純なものではありません。

正確には「圧縮基礎取得価額」と「差益割合」という2つの概念を組み合わせた計算が必要です。

≪数値例≫

前提条件

譲渡資産の売却価格:3億円

譲渡資産の帳簿価額:1億円

買換資産の購入価格:3億円

課税繰延割合:80%

譲渡諸経費:0円

CASEⅠ:特例を利用する場合

1.圧縮基礎取得額の確認:取得価額と譲渡価額の少ない法→同額のため、3億円…⑴

2.差益割合の計算(3億円-1億円)÷3億円≒66.7%…⑵

3.圧縮限度額の計算 ⑴×⑵×80%≒1億6,000万円…⑶

4.課税対象となる譲渡益:2億円(売却価格ー帳簿価格)ー⑶≒4,000万円

5.買換え資産の圧縮後帳簿価額:3億円(購入価格)ー⑶=1億4,000万円

CASEⅡ:特例を利用しない場合

1.課税対象となる譲渡益:2億円

2.買換え資産の帳簿価額:3億円

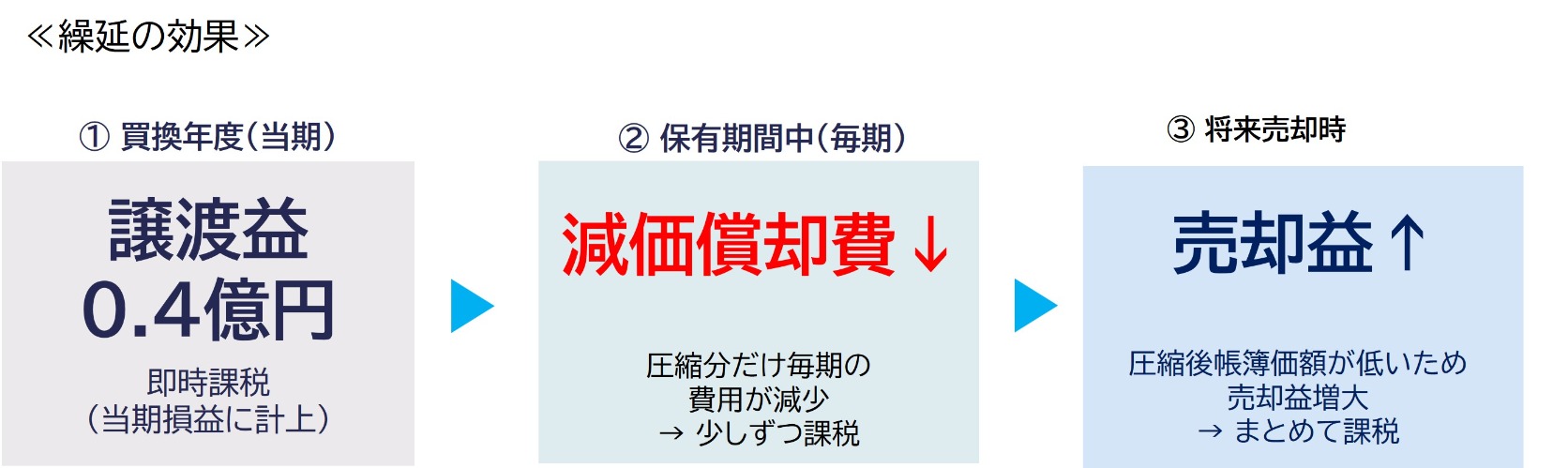

繰延は、節税ではなく「先延ばし」です。この制度は税金が免除されるわけではありません。

新しい資産を将来売却する際、取得価額が「圧縮」されている分、将来の利益が大きく計算されるため、

結果としてその時に税金を払うことになります。

【参考】差益割合が低い場合の注意

含み益が少ない(帳簿価額が高い)ほど差益割合が下がり、圧縮限度額も小さくなります。

例):上記の例で、帳簿価額2.4億円(差益割合20%)だった場合には、

繰延割合が80%でも圧縮限度額は3億×20%×80% = 4,800万円まで減少します。(上記の例では1.6億円)

このように、特例の繰延効果は含み益の大きさに直結します。

企業のCRE戦略における影響

今回の改正は、企業のCRE戦略に直接的な影響を与えます。

特に①買換資産の用途限定、②地方移転優遇の継続、③適用期限3年延長の3点を総合的に勘案した戦略立案が重要です。

土地・建物への買換えは要件確認が必須

改正後は建物・構築物の取得が「特定施設」用途に限定されるため、買換資産の用途計画を事前に明確にすることが不可欠です。

地方移転を伴う買換えは90%繰延の優遇が継続

東京23区から地方(集中地域以外)への本店移転を伴う買換えは繰延割合90%が継続。

地方拠点の整備・移転を検討中の企業にとって、延長の可能性が高い今後3年間は特例を活用した資産入替えの契機となります。

3年間の延長で中期計画への組み込みが可能に

令和11年3月末までの延長により、2〜3ヵ年計画の中で資産入替えのタイミングを最適化できます。

老朽化した工場・倉庫・本社ビルの再配置や遊休不動産の売却を計画的に進める好機です。

今後の活用に向けて

保有不動産の棚卸しと時価把握

特例の活用可否は、含み益の大きさ(=時価と帳簿価額の差)が大きく影響します。

まず自社の保有不動産について時価評価を行い、含み益を把握することが重要です。

買換資産の「特定施設」要件への適合確認

今回の改正で最も実務的な影響が大きい論点です。

「特定施設」の定義は租税特別措置法施行令第39条の7第5項に既定されており、

工場・作業場・研究所・営業所・倉庫等が該当します。

製造業の工場・物流施設・本社社屋は該当しますが、福利厚生施設(社宅、寮、宿泊所、集会所、診療所、保養所、体育館その他スポーツ施設、食堂等)は同令で明示的に除外されており、取得予定資産の用途が要件を満たすかを具体的に確認することが重要です。

繰延割合の差を活かした最適な買換え計画の設計

同じ資産の入替えでも、本店移転を伴うかどうかや、買換え先の地域によって繰延割合は60%〜90%と大きく異なります。

税引後キャッシュフロー・将来の減価償却コスト・財務指標(ROAなど)を総合的にシミュレーションした上で、

最も有利なスキームを選択することが重要です。

届出・期限管理の徹底

令和5年度改正で追加された届出要件により、譲渡資産の譲渡日と買換資産の取得日が同一事業年度内の場合、

特例の適用を受ける旨等の届出が必要です。

届出期限は、譲渡日または取得日のいずれか早い日を含む「3月期間」(事業年度開始日以後3か月ごとに区分した各期間)の末日の翌日から2か月以内です。

「3月期間」の区切りは各社の決算月により異なるため、3月決算法人以外は特に注意が必要です。

手続き漏れは特例の不適用に直結するため、顧問税理士等の専門家と連携したスケジュール管理が不可欠です。

最後に:特例を有効に活用するために

特定資産の買換え特例を有効に活用するためには、保有不動産の含み益を正確に把握し、買換先資産の要件適合を事前に検証し、最適なスキームを設計することが欠かせません。

弊社では不動産鑑定評価とアドバイザリーの両面から、企業のCRE戦略を包括的にサポートします。

不動産鑑定評価サービス

保有不動産の時価・含み益を正確に把握。特例の対象資産の選定根拠となる信頼性の高い鑑定評価書を提供します。

税務・財務の両面で活用できる専門的な評価をご提供します。

不動産アドバイザリーサービス

買換え特例の適用可否の検討、最適な買換えルート・スキームの設計、買換先不動産の選定・デューデリジェンスまで、CRE戦略全般にわたる専門的なアドバイスをワンストップで提供します。

特例の活用には専門的な判断も多く必要となりますので、ご検討の際はぜひお気軽にご相談ください。

Writer's Profile

- 執筆者

-

スターツコーポレートサービス株式会社

中川 貴雄(なかがわ たかお)

経歴-

2007年3月近畿大学大学院総合理工学研究科修士課程修了。

同年4月スターツグループ入社。企業向けの不動産投資、売却のアドバイザリーに従事し、2020年9月に不動産鑑定士に登録。

2023年7月 東京都不動産鑑定士協会 災害支援対策委員・総務財務委員に、

2024年4月 東京都不動産鑑定士協会の推薦を受け、東京都武蔵野市の固定資産評価審査委員会委員に就任。

不動産のプロとして、数多くの企業の資産コンサルティングを手掛けている。

不動産鑑定士

-

カテゴリ:

- 企業不動産戦略

-

タグ:

まずは、お気軽に今のお困りごとを

お聞かせください。

スターツコーポレートサービスでは寮・社宅に関するどんな小さなお悩みでもお受けします。

長年培った寮・社宅業務のノウハウを駆使して、法人様に合った解決方法をご提案しますので、まずはご相談ください。